全国服务咨询热线

TIME:9:00-18:00

TIME:9:00-18:00

网上一片讨论,“宫迅伟采购频道”已发几篇文章,大家还觉得不过瘾,还有一些困惑,今天再推一篇文章,期待解决大家的困惑,也欢迎各位留言一起探讨。

奇葩老嘎说采购----采购奇葩说(之10),现在开说!今天和大家交流的话题是:降税那点事!

今年政府工作报告提出,深化增值税改革,将制造业等行业现行16%的税率降至13%。本是国家对企业减轻税负,促进公司发展的利好,却给采购同行出了一个难题:采购价格是不是该降,该降多少?

这几天与之相类似的文章、解读、观点霸屏了。前几天我们杨柳风师兄一篇文章增值税税率下调,供应商不肯降价?引起了大家激烈的讨论。老嘎也算蹭个热点,再补充一篇,用4张表格来解读一下我的理解,期待对大家有帮助。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税慢慢的变成了中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

2019年3月15日,国务院总理在北京人民大会堂十三届全国人大二次会议表示,4月1日减增值税,将制造业等行业现行16%的税率降至13%。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

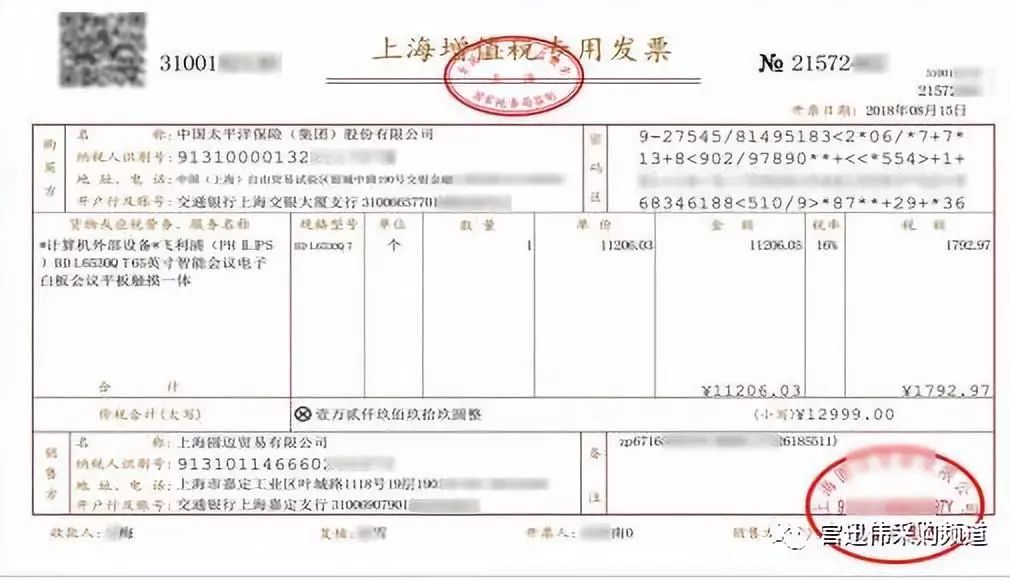

某公司销售某产品(如图所示)含税销售额为12999元,税率16%。该产品采购成本(可抵扣的材料费)10000支付货款10000元,取得增值税发票,税率16%。

说到这里大多数人应该基本了解增值税是怎么一回事了吧。而在实际国家税务管理中还有其它地方税负,这里就不一一讲解,感兴趣的话可以查阅有关的资料。因为其它税负大多以增值税做为基础,日常工作中老嘎基本是用增值税乘以12%(经验参考值)核算。

接下来就用四张表格来和大家探讨降税3%,供应商销售价格变革会对利税产生什么样的影响。(四张表格中都是假设降税3%供应商的采购的材料费总价不变)

第一张表格:供应商的销售价格总额不变,降税3%后毛利增加,缴税减少,综合税负减少,税后毛利增加。

降税前后供应商的税后毛利增加=45.37-42.46=2.91元,按照表格100元销售额,相当于供应商例如增加为总价的2.91%。

从表中显而易见,供应商材料费占比对降税前后毛利影响差异非常大。占比越高,影响越小。材料费占比小,相当于增值部分大,增值税缴的高,税务调整影响自然会比较大。

第二张表格:如果采购商要求供应商未税价不变,供应商的收益就是喜忧参半了。表二的计算逻辑和表一是一致的,当供应商材料占比比较小时,供应商还有点收益增加;材料费占比在60%基本就是持平;材料费占比越高,供应商的收益减少越大。

表二是假设供应商的未税价不变,也就是采购商的采购价格不发生明显的变化,能够保证企业采购成本不变化,在销售环节就可以有更多的收益,也可以让利于消费者。

表二未税价不变,含税价格就和降税前差异约2.6%,如果供应商与采购商个承担50%就是总价下调1.3%。当然这取决于供需关系,实际是否可行可参照表三的数据分析。

第三张表格:假设供应商未税价不变基础上采购双方各承担50%,相当于要求供应在降税后总价下调1.3%。表三仍然沿用前面的计算逻辑,同样材料占比越高,供应商收益越差。在材料费占比超过80%,供应商收益就出现减少的情况了!

供应商总价的减少,收益自然就会降低,降税3%,采购商可不可以直接要求供应商降价3%呢?看看下面的表格,我们基本能了解:采购你有多少的谈判筹码?

第四张表格:要求供应商降税后总价下调3%。表四运用和前面表格同样的计算逻辑,显而易见,材料占比超过50%,降税后如果总价下调3%,就是割肉了!

以上四张表格依次是总价不变,未税价不变(总价下调2.6%),总价下调1.3%和总价下调3%,在降税前后供应商可能会产生的收益增减。当然这都是在假设降税后供应商不能和它的上游供应谈判降价的前提下。如果供应商能要求它的上游供应商降价,自然他们就会有更大的利润空间,采购也有更大的降本可能性。

价格的确定本就是一个博弈过程,价格的影响因素也是方方面面,降税对于采购来说就是找到一个谈判降本的理由。能不能降,能降多少以上四张表格基本能清楚的说明降税的带来的供应商收益。

供应商有了收益增加,该不该降,该降多少就看供应链各环节的博弈过程吧。有人说国家降税是减轻企业负担,推动公司发展的,不能要求供应商降价,说起来不无道理。

反过来说,21世纪了企业之间的竞争是供应链的竞争,赢得供应链的战争,是否供应链上的企业都要让利于消费者呢?拿到更多的订单,企业一样能蒸蒸日上。尽管赢得消费者青睐不单单是价格因素,但毕竟价格是主要的影响因素。

总之,打群架的年代,供应链上的企业要有更多的协同赢得最终用户,降税要不要降价,不仅仅是博弈,更是供应链协同的过程。

Copyright(C)2020 上海五星体育在线现场直播高清 版权所有 All Rights Reserved

热线电话:189-1696-2723 客服邮箱:sales@clirik.com

企业地址:中国-上海-浦东新区-合庆镇福庆路19号 工信部备案:

沪ICP备09056488号-1

技术支持:上海五星体育在线直播高清

新闻中心

新闻中心